I. Hola Jose Juan, no poseo los conocimientos para poder atenderle pero deseaba trasladarle la información que vi por si pusiese serle de alguna utilidad mientras le responde un experto de primera mano.

Acerca de su primera consulta, quisiera extraerle este pequeño texto y enlaces.

Solo tienes obligación de presentar el Modelo 349 si has realizado operaciones intracomunitarias (compras o ventas). Si durante un trimestre no lo has hecho, no tienes que presentarlo.

https://www.infoautonomos.com/fiscalidad/iva-intracomunitario-guia-definitiva/

https://www.infoautonomos.com/fiscalidad/modelo-349-de-operaciones-intracomunitarias/

Disculpe todas las molestias de tanta lectura y el tipo de respuesta. Ojalá un profesional pueda atenderle en breve. Ánimo.

https://ayudatpymes.com/gestron/facturar-a-particulares/

https://declarando.es/recargo-de-equivalencia

https://www.infoautonomos.com/fiscalidad/recargo-de-equivalencia/

https://tuspapelesautonomos.es/se-puede-emitir-fuera-de-plazo-sin-dni-del-cliente/

https://www.infoautonomos.com/fiscalidad/regimen-de-estimacion-objetiva-del-irpf-modulos/

https://agusti-asociados.com/blog/tributacion-por-modulos-en-2025/

https://www.ofidem.es/autonomo-por-modulos-todo-lo-que-debes-saber/

https://ayudatpymes.com/gestron/facturar-a-particulares/

https://declarando.es/blog/autonomo-modulos

Quiosco de golosinas a módulos o contabilidad

https://www.getbillage.com/es/blog/tributar-estimacion-directa-y-modulos-a-la-vez

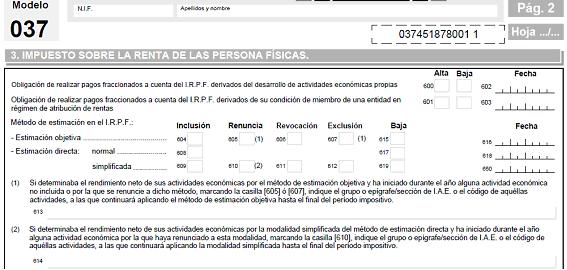

Los contribuyentes que cumplan los requisitos para aplicar el método de estimación directa simplificada o del método de estimación objetiva, podrán renunciar a su aplicación mediante la presentación del MODELO 036 ó MODELO 037(simplificado)de declaración censal

La norma general nos indica quela renunciadeberá efectuarse durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto, es decir aquellos que quisieran renunciar para el ejercicio 2014 deberían haber manifestado esa renuncia en diciembre de 2013.

En caso de inicio de actividad, la renuncia se efectuará en el momento de presentar la declaración censal de inicio de actividad en el Modelo 036 o 037 (simplificado)

Sin embargo, el Reglamento de IRPF determina también que se entenderá efectuada la renuncia al método de estimación objetiva cuando se presente en el plazo reglamentario la declaración correspondiente al pago fraccionado del primer trimestre del año natural en que deba surtir efectos en la forma dispuesta para el método de estimación directa.

Esto significa que si no hemos presentado la renuncia en diciembre pero queremos pasar de módulos a estimación directa bastará con presentar la liquidación del primer trimestre en el nuevo régimen para que se entienda una renuncia tácita al régimen demódulos.

Hay que tener en cuenta que la renuncia tiene los siguientes efectos:

- La renuncia tendrá efectos por un período mínimo de tres años. Transcurrido este plazo, se entenderá prorrogada tácitamente para cada uno de los años siguientes en que pueda resultar aplicable, salvo que se revoque en el mes de diciembre anterior al año en que deba surtir efecto, siempre que no se haya producido un cambio de actividad que implique un cambio de epígrafe IAE.

- La renuncia al régimen de estimación directa simplificada supondrá que el contribuyente determinará el rendimiento neto de todas sus actividades por la modalidad normal del método de estimación directa.

- La renuncia al régimen de estimación objetiva supondrá la inclusión en la modalidad simplificada del régimen de estimación directa siempre que se cumplan los requisitos establecidos para esta modalidad.