Lo primero que hay que tener en cuenta es que quien tiene la última palabra sobre si un vehículo es deducible, es la Agencia Tributaria, con lo cual hay que valorar si merece la pena presentar recursos, reclamaciones o demandas al Contencioso Administrativo, con el coste temporal y económico que esto supone, para no conseguir nada o sabiendo que solamente podremos discutir cuestiones formales y no de fondo. Por este motivo lo más aconsejable es aplicar el criterio de esta Administración para evitar problemas.

Dicho lo anterior, hay que observar otro factor de suma importancia, el criterio de la Agencia Tributaria, sobre la deducibilidad de los vehículos no es el mismo para el IVA que para el IRPF, con lo cual hay que abordar la cuestión desde el punto de vista el IVA y por otra parte, el del IRPF, como cabe esperar, utilizar un mismo criterio hubiera resultado demasiado simple, para lo que viene siendo tradicional, disculpen la valoración, a veces sufro de incontinencia verbal, pero ya son unos años lidiando con determinadas costumbres de rigidez legal.

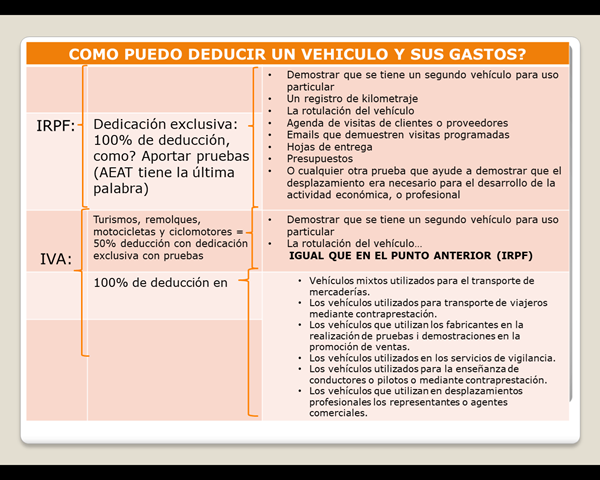

Es mejor empezar con la deducibilidad de los vehículos en el IRPF, en este impuesto se puede deducir el gasto de un vehículo al 100% o no se puede deducir absolutamente nada, pero alto ahí!, a los que ya están camino del concesionario, hay que cumplir un “pequeño” requisito; la normativa predica que los vehículos tienen que tener AFECTACION a la actividad económica o profesional, este detalle a la práctica, y según el criterio de Agencia Tributaria, que recordemos que es quien manda, significa DEDICACIÓN EXLUSIVA…. Como cambia de la Norma a la interpretación, ¿no? ¿Pues es lo que hay… La pregunta obvia es como demostramos esta dedicación exclusiva? Aportando pruebas, como las siguientes:

- Demostrar que se tiene un segundo vehículo para uso particular.

- Un registro de kilometraje relacionado con las tareas que se llevan a cabo con la actividad económica o profesional.

- La rotulación en el vehículo.

- Con la agenda de visitas a clientes o proveedores.

- Emails que demuestren las visitas programadas.

- Hojas de entrega de producto o material.

- Presupuestos.

- O cualquier otra prueba que ayude a demostrar que el desplazamiento era necesario para el desarrollo de la actividad económica o profesional.

En cuanto a la deducibilidad de las cuotas de IVA, la Ley exige que los vehículos sean AFECTOS “DIRECTAMENTE Y EXCLUSIVAMENTE” a la actividad empresarial o profesional, con lo cual en

Este supuesto, también, hay que aportar pruebas de esta afectación que pueden ser las mismas que en el punto anterior, al menos en este caso hay una coherencia, que es de agradecer, pero no todo lo que reluce es oro, en el supuesto del IVA hay que observar que se diferencia entre un tipo industriales y los demás vehículos, ya que hay determinados vehículos en los que se permite deducir el 50% de las cuotas devengadas por IVA, esto supone que los turismos, remolques, motocicletas y ciclomotores, siempre que podamos aportar pruebas, suficientes, para demostrar su afectación directa y exclusiva, podremos deducir, solamente, el 50% de las cuotas pagadas de IVA.

Por último, solamente nos queda saber si podemos deducir los vehículos “industriales” y otros casos excepcionales, en lo que al IVA se refiere, y la cuestión es que podemos deducir el 100% de los vehículos siguientes:

- Vehículos mixtos utilizados para el transporte de mercaderías.

- Los vehículos utilizados para transporte de viajeros mediante contraprestación.

- Los vehículos que utilizan los fabricantes en la realización de pruebas i demostraciones en la promoción de ventas.

- Los vehículos utilizados en los servicios de vigilancia.

- Los vehículos utilizados para la enseñanza de conductores o pilotos o mediante contraprestación.

- Los vehículos que utilizan en desplazamientos profesionales los representantes o agentes comerciales.

www.offipyme.es/