Me podrán apoyar con el siguiente ejercicio les agradezco Amortización3.- Una deuda de $9000.00 se amortiza con abonos semestr

Amortización

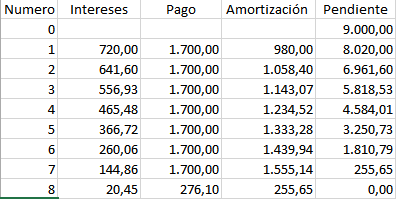

3.- Una deuda de $9000.00 se amortiza con abonos semestrales de $1700.00 por semestre vencidos. Elabore el cuadro de amortización de la deuda con el interés del 8% efectivo por semestre sobre saldos insolutos.

Nota: No hay que hacer cambio de tasa. El número de pagos N = 7 y uno más pequeño de $ 276.10

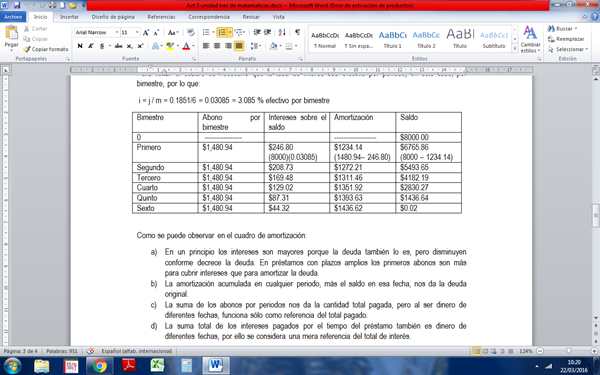

En lo siguiente se te pone un ejemplo de Amortización. Recuerda que se usa ecuación de valor actual porque es una deuda y para entrar a los cuadros se necesita el depósito o Renta y la tasa efectiva por periodo que es i = j / m.

1 Respuesta

Respuesta de Valero Angel Serrano Mercadal

1